ENTREVISTA CON LORENA PÉREZ, INVESTIGADORA DEL NÚCLEO MILENIO “AUTORIDAD Y ASIMETRÍAS DE PODER”

Por qué estamos más endeudados que nunca en nuestra historia

26.04.2020

Los hogares chilenos son los más endeudados de América Latina y la tendencia va en alza según las cifras publicadas esta semana por el Banco Central. La investigadora Lorena Pérez ha estudiado el endeudamiento de los chilenos por más de 15 años y ve con preocupación las devastadoras consecuencias que puede tener la crisis sanitaria y el desempleo en los hogares chilenos que deben en promedio 7 de cada 10 pesos que reciben. En esta entrevista muestra cómo la deuda ha cambiado los motivos por los que trabajamos y estudiamos; ha debilitado a los sindicatos y la vida familiar; y se ha incorporado tanto a la vida cotidiana que muchos consideran su línea de crédito parte de sus ingresos.

Durante los últimos 15 años[1] Lorena Pérez, doctora en Ciencias Humanas Aplicadas, ha estudiado cómo el endeudamiento se ha metido bajo la piel de los chilenos. Uno de sus aportes es el desarrollo del concepto de “extensión salarial” que le sirve para entender cómo la deuda dejó de ser una opción de emergencia y se volvió cotidiana; tan cotidiana que algunos de sus entrevistados se refieren a su línea de crédito como parte de sus ingresos.

Su trabajo hace posible examinar algunos efectos de la “normalización de la deuda”, que usualmente no percibimos, porque los tenemos encima. Por ejemplo, hablamos de nuestro acceso a bienes, educación o salud haciendo referencia al número de cuotas que nos quedan por pagar. Decimos, “estudié ingeniería y me quedan 20 cuotas del crédito”; e incorporamos a nuestras vidas la jerga del endeudado: “bicicleteamos”, que significa postergar calculadamente ciertos pagos, o “hacemos circular las tarjetas”: nos prestamos los “plásticos” entre familiares.

Es importante remarcar que la deuda se ha vuelto cotidiana en un país donde se trabaja mucho (cerca del 50% de los empleados, dice un informe de la OIT, labora más de 48 horas semanales); y donde el costo de la vida se ha disparado (ver reportaje de CIPER). Para la investigadora las familias chilenas han vivido las últimas décadas expuestas a la gran presión y angustia de que pese al esfuerzo que hacen, no les alcanza. Las consecuencias económicas de la crisis del Covid-19 pueden tumbarlas, advierte.

En la historia reciente de nuestro endeudamiento, Lorena Pérez identifica tres momentos: primero, en los 2000, la deuda como consumo. Son los años en que la economía crecía saludablemente y donde los trabajadores -por ejemplo, en la minería- multiplicaban su poder de compra con crédito. Muchas personas accedieron a bienes que en su historia familiar nunca habían tenido y que sus salarios no les permitían.

Un segundo momento, desde mediados del 2000 hasta las marchas estudiantiles de 2011, es el de la deuda como inversión en educación. Esta es la historia de los que accedieron al crédito Corfo y al Crédito con Aval del Estado y constituyen el foco de investigación de la académica. Muchos firmaron acuerdos abusivos confiados en la promesa de la movilidad social. Es decir, creyeron que, como resultado del acceso a estudios superiores, podrían conseguir mejores puestos de trabajo y sueldos.

Tercer momento: la deuda como extensión del salario. Aquí el estudio se centra en la última década y vemos a la deuda instalada en el corazón del hogar chileno. Hoy esa presencia produce angustia en más del 70% de las familias que comienzan y terminan el mes endeudadas. La angustia que, según Lorena, explica entre otras cosas el despertar del 18/0.

CHILE EN LOS 2000: EL CRÉDITO COMO POLÍTICA SOCIAL

La primera investigación sobre deuda que hizo Lorena fue una etnografía a los mineros del cobre, en 2000. Esos trabajadores, a punta de deudas, habían triplicado su acceso a bienes y servicios entre un Censo y otro.

-Los mineros hacían un uso “reflexivo” del consumo, como una manera de aparentar. Ellos explicaban: ‘ahora siento que soy tan capaz como tú de acceder a bienes y servicios que históricamente no accedía’. Es importante entender que, hasta entonces, el consumo de estas familias era muy limitado, de mucha precariedad.

Lo que hizo Lorena fue recolectar las historias de los bienes que habían comprado. Y a través de los objetos se daba cuenta de cómo los mineros construían su identidad. “El acceso al crédito tiene un componente de integración, porque se basa en que el banco confía en que le vas a pagar. La gente se sentía orgullosa de poder decir ‘a mí me están dando un crédito’. Pensaban, ‘el mercado financiero, que durante años no confió en mí, hoy lo hace’, entonces tener una deuda habla también de lo honorable que soy como persona. Eso dicen en las entrevistas: ‘me están integrando al consumo; me permiten acceder y ser parte de las reglas principales de esta sociedad’.

A cambio del dinero del bono de término de conflicto, los trabajadores firmaban el fin de beneficios previsionales, de dentista, de salud; es decir, los derechos sociales que históricamente habían conseguido en la lucha sindical, los perdían en estas negociaciones.

-En tu investigación relatas también las negociaciones de los mineros del cobre y documentas cómo el “bono de término de conflicto” y la deuda comienzan a transformar las relaciones entre sindicatos y empresas…

-Claro, yo llegué a trabajar con los mineros porque los dirigentes sindicales estaban preocupados. A cambio de muchísimo dinero, que era el bono de término de conflicto, los trabajadores firmaban el fin de beneficios previsionales, de dentista, de salud. Es decir, los derechos sociales que históricamente habían conseguido en la lucha sindical, los perdían en estas negociaciones. Y, además, terminaban con más deuda, porque afuera los estaban esperando los representantes de automotoras, que les ofrecían créditos para que se compraran una camioneta mejor. Era un círculo vicioso muy perjudicial. Además, son años en que las condiciones de los mineros están cambiando, pues comenzaron a tercerizarse algunos empleos. Como parte de la investigación se realizaron talleres para mineros endeudados, para explicarles cómo funcionaba el endeudamiento.

-Recuerdo que para 2010, un problema extendido entre los sindicatos de grandes empresas era la presión de sus socios y socias por el “bono de término de conflicto”. Las personas necesitaban la liquidez del bono…

-Efectivamente el tema de la liquidez es muy importante. Hoy, una manera de saber cuál es el nivel de endeudamiento de la gente es la falta de liquidez.

-Tu documentas que los mineros comenzaron a alargar su jornada laboral para aumentar esa liquidez y porque están endeudados…

-Efectivamente, trabajan horas extras para pagar sus deudas. Se generan además crisis familiares. Porque este proceso se cruza con un aumento en los costos fijos, porque los hijos de los mineros empiezan a estudiar en la universidad. Entonces hay una presión económica muy fuerte sobre el individuo, lo que lo lleva a explotar su capital de trabajo a más no poder. Esta presión se vincula al tema de la masculinidad, porque son los hombres los proveedores. Esta lógica masculina es puesta en cuestión a causa de la crisis de deuda.

SER MÁS QUE MI FAMILIA

-Pasamos aquí al segundo gran momento: endeudarse para acceder a la universidad. Lo que llamas “la deuda como inversión”, y se expresa en instrumentos públicos -el crédito Corfo, luego el CAE- creados para aumentar “el capital humano”. ¿Qué ocurre en esta segunda fase?

-En el caso de políticas como el crédito Corfo y el CAE la apuesta, a partir de una lógica de capital humano, es que si inviertes en tu educación, esto se va a rentabilizar. Esa ganancia neta está asociada a tu valor como profesional en el mercado. Esa deuda entonces tiene sentido, porque la educación es una inversión rentable. Aquí se instala la lógica de la intermediación de los bancos. El Estado entrega dinero a los bancos para que ellos lo administren. Y ahí hay un supuesto de buena fe que la historia muestra que no se cumplió. Porque hubo usura de parte de los bancos, tasas de interés monstruosas. Entonces son políticas públicas que terminan en lucro, ganancias, y que son muy nefastas. Pero además se construye una semántica muy compleja, que la vemos en las políticas de hoy. Lo que decían los afiches de las universidades, lo que planteaban los ministros de educación de la época, era que invertir en educación aseguraba una movilidad económica ascendente. Una vez terminada la carrera profesional, la gente esperaba era tener casa, auto y perro. Entonces no es solamente un compromiso por una movilidad social, sino que es una movilidad colonizada por temas económicos.

-¿Cuál es el problema con eso?

-Cuando yo le preguntaba a la gente “por qué quieres ser profesional”, la respuesta no era ejercer una práctica determinada: ‘voy a ser periodista, voy a ser kinesiólogo, voy a ser médico’; la respuesta apuntaba a la posición que supuestamente iban a ocupar como profesionales. Esa promesa moviliza no solo al individuo sino a su familia y además convenció a la sociedad en su conjunto. Tanto es así que cuando estudié el crédito Corfo había casos en que los avales de los deudores eran los jefes de los padres de los estudiantes. Ellos hacían de aval porque consideraban que era bueno que el hijo de su subordinado estudiara para tener un mejor futuro. Además, había supuestos de base sobre un mercado laboral donde iba a ser súper rápido encontrar trabajo; donde las expectativas de ingreso eran muy superiores a las reales. Con el paso del tiempo, todos esos supuestos se han ido desarmando y han hecho que esta deuda sea muy problemática.

-¿Por qué?

-Al inicio la gente firmaba sin saber lo que implicaba una tasa de interés del 9%. Además se jugaba con una idea de futuro desconocida, y eso es un poco tramposo. Porque la sociedad transmitía en mucho niveles la idea de que si eres un profesional, ganas mucho dinero. Y la gente actuó de muy buena fe: ‘bueno, si me lo están planteando así, será que yo ganaré’. Luego, lo que ocurre es que muchos no pueden pagar la deuda, y esto se vuelve un criterio de evaluación moral en relación a su propia performance. Es decir: ‘no puedo pagar mi deuda, lo que quiere decir que soy muy malo’; o ‘cómo puede ser que si soy profesional, no me alcanza ni para esto’. La crítica se centraba entonces en la capacidad individual; y también en los intereses, que eran muy altos, pero no la deuda en sí misma.

El acceso al crédito tiene un componente de integración social, porque el crédito se basa en que el banco confía en que le vas a pagar. A comienzos de 2000 la gente se sentía orgullosa de poder decir ‘a mí me están dando un crédito’.

-¿Cuál es el perfil de los que logran pagar la deuda?

-En general, los que cursan carreras con mayor rentabilidad, o estudiaron en universidades con mejor acceso al mercado laboral. También son personas que tienen menos familiares dependientes. Aquí es importante entender que una deuda no es solamente un compromiso individual, sino que puede involucrar a otros. En este caso, a las familias que están detrás. Entre quienes investigo, hay mucha gente que no solamente se hace cargo de su deuda educativa sino que también de la sus hijos y de las precarias condiciones de sus padres, que reciben jubilaciones bajas. Entonces la carga económica de esta generación endeudada por el CAE o el CORFO es tan alta, que es difícil para ellos pagar. Este tipo de créditos además instala la idea de que los individuos son objetos de inversión, y que sus proyectos y planes pueden ser medidos en tanto objetos de inversión. Michel Feher, filósofo belga, trabaja esta idea de que la gente se evalúa a sí misma como si fuese un objeto de inversión.

-Si no me va bien, ese fracaso es individual, tiene que ver con mis malas decisiones…

-Exactamente.

-Tu foco de estudio son profesionales de entre 30 y 40 años endeudados con créditos educacionales. Muchos te plantean que se sienten responsables pues la familia los apoyó e invirtió en ellos, y no pueden defraudar. Algunos te dicen que no se atreven a contarle a sus padres que no han podido pagar el CAE…

-Para muchos la educación universitaria no solo implicó tomar el CAE, sino también créditos particulares para cubrir la diferencia entre los aranceles base y lo que costaban las carreras; porque esta lógica de la deuda hizo aumentar también los aranceles universitarios. Por ello, muchas familias tuvieron que decidir cuál hijo estudiaba y cuál no. Los elegidos eran considerados “la” inversión de la familia. Asumir luego que fuiste una mala inversión, o que la inversión no valió la pena, es un costo moral muy fuerte. Entonces, en el caso de muchos de mis entrevistados, sus familias no tienen idea del nivel de deuda que poseen. Porque además la expectativa de las familias era que esta inversión tuviese rentabilidad: que les devolviera a ellos, en un futuro cercano, mayor tranquilidad, porque como sus hijos iban a ser profesionales, esto significaba que podrían apoyarlos más. Y estos hijos siguen cumpliendo ese rol pero a través de deudas. O sea, tengo testimonios de personas que tienen dos empleos y trabajan más de 44 horas semanales; gente que trabaja los fines de semana y que posterga todos sus proyectos al servicio de las deudas que acarrean.

Cuando escucho a las autoridades decir, ’si usted tiene un problema, llame a la empresa y negocie’, me da la sensación de que nunca han estado 45 minutos esperando que te atienda una operadora.

-El economista Sergio Urzúa también analizó el CAE en un paper de 2012 (ver documento). Plantea que los problemas del sistema son de información. Si los jóvenes hubieran podido diferenciar una buena de una mala institución, no habrían tenido los retornos negativos asociados a estudiar en instituciones de mala calidad. ¿Qué piensas de eso?

-La lógica económica del homus economicus es que tú tomas decisiones sabiendo, pero ese supuesto me parece extremadamente perverso, porque es una responsabilización eterna del individuo. Es decir, se asume que tu tomas un compromiso a largo plazo sabiendo lo que implica, por ende es tu problema. Pero el punto es que la decisión no es solo económica. Son decisiones familiares, por una movilidad, por una promesa a largo plazo que sobrepasa esa lógica. Entonces decir que la gente no se informaba es una lectura muy reducida. Además, hay que tomar en cuenta que el mismo gobierno estaba diciendo pague y endéudese.

-Es frecuente ver en las redes sociales también una dura crítica a quienes se endeudaron en programas de baja calidad, o universidades de bajo ranking. La idea es que el sistema no puede hacerse cargo de las malas decisiones de las personas ¿Cuál es tu respuesta frente a eso?

-Primero, plantear que el problema es falta de información, es no entender cómo la gente toma las decisiones; es pensar que una decisión económica se toma exclusivamente de manera racional, y que no están involucrados factores emocionales, proyectos de movilidad, que además también estaban profundamente legitimados socialmente. O sea, había una política pública que te estaba diciendo que te endeudaras; los ministros de Educación daban conferencias sobre el tema; había un respaldo social que te permitía sentir que podías hacerlo. Segundo, me inquieta además cómo esa lógica cosifica lo que es una carrera universitaria, o lo que son las profesiones y el ejercicio de un trabajo en una sociedad como la nuestra. De hecho, me parece que uno de los problemas del endeudamiento educativo es la gramática de movilidad social económica con la cual esta política fue construida. En el fondo, es instalar la idea de una profesión al servicio de un sistema económico. Yo creo que las profesiones están al servicio de sociedades, de construcción de países, de proyectos, de resolución de problemas públicos. Pero no están solamente construidas en base al éxito económico. Y toda esa semántica es muy peligrosa porque la gente siente que si hace cosas que le hacen sentir feliz pero que no permiten ganar suficiente dinero, bueno, ésas son profesiones mal valoradas. Entonces se cae en una jerarquía de buenas y malas profesiones y yo creo que esa jerarquía no debiera sostenerse; y la política pública y el Estado no debiera pensar las carreras o la vida académica desde esa lógica. Ahora, otra cosa es regular el tema de las universidades y su calidad. De hecho, yo creo que fue esta lógica de negocios la que permitió que las universidades brindaran estos servicios llamados educación desde una perspectiva de rentabilidad económica. Pero eso no es problema del individuo, sino consecuencia de cómo se desreguló la oferta.

ENDEUDADOS AL LÍMITE: FACTORIZAR LA LÍNEA DE CRÉDITO

Lorena ha aprendido a identificar los indicadores clave del endeudado. Uno de ellos es la falta de liquidez: la desesperación por no tener efectivo para cargar la Bip o comprar un kilo de pan. En el Chile actual, resume, “es mucho más fácil tener acceso a un crédito que tener dinero”. En su artículo “Consumo, endeudamiento y economía doméstica”, presenta la historia de Guillermo y Claudia[2], quienes en su peor momento deciden vender a una empresa el cupo de su tarjeta internacional para acceder a $500 mil que necesitaban urgente.

-Esa historia es muy compleja. Él está tan endeudado, que casi no recibe sueldo. Te cuenta que, para tener algo de efectivo, se mete al banco a las 12 am del día que le pagan y así puede sacar algo de plata…

-Una de las cosas que tiene la deuda es que oscurece las desigualdades, las hace invisibles. Los cientistas sociales tendemos a entender los problemas visibles, la carencia. Pero acá no es así. Las personas que yo estudio son personas de elite. Es decir, tienen estudios universitarios, acceden a trabajos con contrato. En el caso de Guillermo, él necesitaba $500 mil y lo que hizo fue contactarse con una empresa que le compró su crédito internacional. En Chile, si tienes tarjeta de crédito bancaria, esa tarjeta tiene dos entradas: la cuenta nacional y la cuenta en dólares. Esta última se activa cuando haces compras internacionales. Lo que hizo Guillermo fue gastar el 100% de su crédito internacional en una empresa falsa. Entonces la empresa se quedó con esos mil dólares. Y ellos le pasaron a cambio los $500 mil que necesitaba. Luego, él queda adeudando y paga. Ese es un negocio que existe en Chile. Terminas pagando el triple de lo que te prestaron. Hay muchas empresas que lo hacen. Yo lo he escuchado en la radio.

-Guillermo y Claudia son una de varias parejas que entrevistas y que cuentan los malabares que hacen para llegar a fin de mes. Sus historias te llevan a plantear el tercer gran tema: la deuda como extensión salarial y como parte de los activos de las familias.

-Cuando se empieza a naturalizar el acceso al crédito, y parece más fácil tener un crédito que un buen salario, lo que se genera es esta idea de que el crédito sostiene la precariedad laboral. Y es un sistema que a la gente le funciona y no se instala una crítica. Al revés. La deuda es vista como un recurso más. La gente habla de su línea de crédito como parte de su salario. En las entrevistas me decían: ‘yo gano $700 mil, pero tengo una línea de crédito, entonces cuento con un millón 400 mil al mes’. Leída así, la línea de crédito es un activo. Esta naturalización de la deuda explica, entre otras cosas, la profundidad del endeudamiento que hay en Chile. O sea, según el último reporte del Banco Central, la deuda ha llegado a ocupar el 74,5% del ingreso. Esta es la cifra más alta en la historia de Chile. Es decir, estamos hablando de algo muy profundo. No es solamente un recurso que uno activa cuando está en una urgencia económica, sino que es profundo porque la carga económica familiar es muy alta. Es una deuda además que fundamentalmente se da por créditos de consumo, una deuda que se agota rápidamente: o sea, tu vas al supermercado, compras las cosas con tarjeta, vuelves a tu casa, te comes las cosas y se acabó la ganancia. Y la deuda de consumo es la que tiene mayor penetración en la familia chilena, lo que nos vuelve un caso particular en términos comparados.

Una deuda no es solamente un compromiso individual, sino que puede involucrar a otros. En este caso, a las familias que están detrás. Entre quienes investigo, hay mucha gente que no solamente se hace cargo de su deuda educativa, sino que también de la sus hijos y de las precarias condiciones de sus padres, que reciben jubilaciones bajas.

-Ahora, también sabemos que el acceso al crédito es desigual. Que no es lo mismo deber a un banco que a una empresa de retail, y que en el mismo retail las tasas de interés y cobros asociados varían, y son más altos en relación directa con la vulnerabilidad del cliente…

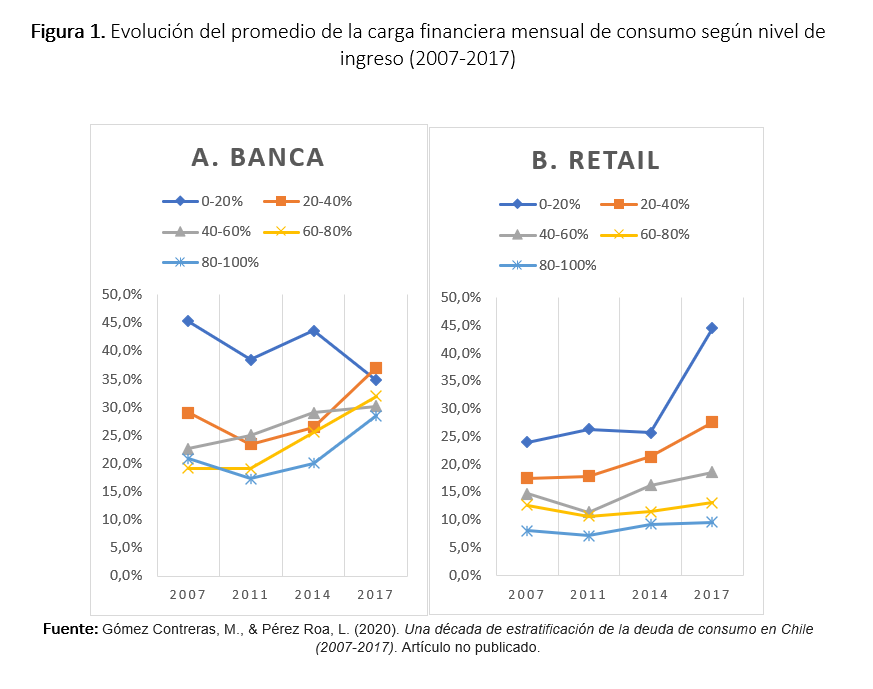

-Efectivamente, el acceso al consumo es mucho más desventajoso para los sectores pobres que para los ricos. Entonces si bien estamos todo endeudados, el acceso a la deuda es desigual, y finalmente lo que uno observa es que los hogares de ingresos bajos y medios son los que tienen una carga financiera mensual mucho más alta. Es decir, tienen una proporción más alta de ingreso comprometido como deuda (ver Figura 1). Entonces, la distribución es desigual, pero también las condiciones. Los datos indican que los hogares más pobres están más endeudados con retail que con banca. Por lo tanto, uno también puede suponer que las condiciones crediticias son peores, y de hecho el estudio que publicaron en CIPER (ver reportaje “Maldita tarjeta: creditos y deudas en el ojo del estallido social que remece a Chile”) entrega muy buenos antecedentes en relación a esto: las condiciones crediticias, el seguro atado, cómo se repactan estas deudas.

En la Figura 1 se observa el promedio de carga financiera de los créditos de consumo, para banca y retail. Hasta el 2014 son los hogares de ingresos más bajos los que más carga financiera tienen por deudas bancarias respecto a los grupos más altos (con diferencias estadísticamente significativas). Dicha diferencia entre estratos desaparece en la observación de 2017.

En el caso de la carga financiera con las casas comerciales (retail), los hogares de ingresos más bajos son los que mayores compromisos financieros tienen respecto a su ingreso mensual. Cuando se observa el período completo, se tiene que la estratificación del crédito se mantiene igual, pero que los hogares de la parte baja (QI y QII) aumentan significativamente los niveles de endeudamiento. En 2017, los hogares más pobres (QI) tenían, en promedio, un 44.6% de sus ingresos mensuales comprometidos al pago de créditos de consumo con casas comerciales, mientras que los hogares de ingresos medios-bajos (QII) escalaron a un promedio de 27.5% mensual. Mientras estos dos segmentos presentan aumentos estadísticamente significativos (p<.05), los sectores medios (QIII), medios-altos (QIV) y altos (V) no sufren mayores cambios a lo observado en 2007.

En suma, tanto en la banca como en las casas comerciales, son los sectores de ingresos bajos los que mayor carga financiera tienen mensualmente. El ingreso de los sectores más bajos endeudados se destina en gran proporción al pago de cuotas por productos ya adquiridos. Aquí destaca el aumento significativo que experimentaron los sectores más pobres (QI y QII) durante la última década, en particular, entre 2014 y 2017.

-¿Las personas que entrevistas tienen claridad sobre sus condiciones de desventaja, sobre la asimetría de poder que hay entre el deudor y la empresa de retail por ejemplo?

-No necesariamente. Porque los marcos de cálculo de la gente están mucho más asociados con el valor de la cuota. El dato importante para las personas es cuánto pagan mensualmente. Por eso es tan importante la fiscalización, porque para la gente la pregunta es ¿puedo o no pagar esos $20 o 30 mil pesos? Hay un trabajo muy bueno del sociólogo José Ossandón que se llama “sembrando consumidores”[3], que describe el modelo de negocios del retail y como prestando montos pequeños a nuevos clientes, van incorporando sujetos al sistema de crédito. Así, las personas van accediendo a préstamos por aquí y por allá. Las personas traducen esos préstamos como cuotas mensuales, que pueden o no pagar. Para las personas, la relevancia está dada por el “valor cuota”, no por la construcción de esa cuota.

-No hay un consumidor crítico entonces.

-Es que es muy difícil ser crítico cuando no te entregan toda la información; o cuando los contratos no te llegan a tiempo. El tema de la información económica está construida sobre la base de tanto supuestos que no se cumplen, que es muy difícil imputar al individuo toda la responsabilidad de no manejarse financieramente con su economía.

-El modelo de endeudamiento chileno es estratificado y segregado. ¿Ese modelo lo importamos o es una creación del retail chileno?

-Desconozco el origen del modelo, pero la manera que se da en Chile es particular. Este nivel de desinformación y desregulación del retail es propio de este país. De hecho, lo estamos exportando a Perú, Colombia, y tiene mucha fuerza en otros países de América Latina. Y la manera que se da en Chile tiene ventajas particulares para quienes están en el negocio, ventajas que no se dan en otros países.

Tenían una oportunidad para hacernos sentir que las instituciones nos protegen, y creo que la oportunidad se está desaprovechando y nos están haciendo sentir que las instituciones solo van a servir en función de las capacidades individuales que tenga cada familia.

-¿Qué ventajas tiene esta industria en Chile comparativamente?

-Yo no me dedico a estudiar esta industria. Pero, a partir de lo que he aprendido con mi investigación diría que un primer tema es la desregulación, que hace que no haya tantos límites en relación a la ganancia. De hecho uno sabe que el retail ha tenido muchas ganancias gracias a las tarjetas de créditos y a las repactaciones, y a las definiciones crediticias que establece. Además, el deudor carece de protección. Yo estuve hace 3 ó 4 años en una feria que organizaba Dicom, una feria que se llamaba ‘chao deuda’ y donde se repactaba la deuda. Ahí veías filas de personas de muy escasos recursos yendo a reactivar deudas que estaban inactivas. Uno sabe que si mantienes una deuda 7 años, esa deuda prescribe. Pero todas estas personas estaban ahí en una trampa, porque estaban reactivando deudas que habían caído en morosidad y que estaban inactivas, pero la gente iba de buena fe porque quería realmente pagar. Entonces yo miro esas cosas, veo esa escena en un lugar público, pero no hay en este país una organización de consumidores que esté a la entrada de ese evento impidiendo que la gente lo haga. Yo viví en Canadá, donde hice mi doctorado, y trabajé con las organizaciones de consumidores. Una de las grandes diferencias allá es que estas organizaciones son activas, porque en todas partes el sistema financiero tiene un enorme poder. Pero cuando hay organizaciones de consumidores que pueden cumplir ese rol es una cosa mucho más equilibrada.

-A raíz de la crisis sanitaria se formó una comisión para analizar las decisiones que está tomando el gobierno a la hora de apoyar a los sectores más vulnerables. Si estuvieses en esa mesa, sabiendo lo que sabes del nivel de deuda de los hogares chilenos, ¿qué tres consejos le darías al ministro de Hacienda?

-Hay tres cosas que me llaman la atención. Primero, es necesario entender que esta pandemia nos llega tres meses después del estallido social, y que cuando uno leía las reacciones políticas al estallido social como que se habían despejado todas las dudas y la elite chilena había abierto los ojos a cómo vivía Chile. Y había abierto los ojos con respecto al modelo, las desigualdades salariales, las asimetrías de poder. Ese era el mensaje: habían entendido que Chile no era lo que pensaban. Uno no puede pensar que el ministro o quien esté tomando decisiones no entienda cómo son las diferencias de acceso de salud o no sepa cómo son las diferencias de las condiciones salariales o cómo viven las personas hacinadas o cómo se puede implementar la política del teletrabajo o la teleeducación en el hogar chileno con los niveles de desigualdad que tenemos. Esta pandemia muestra con mucha más crudeza las profundas desigualdades que existen en Chile y uno no puede esperar que la reacción sea miope, porque ya tuvimos un 18 de octubre. Por ende las respuestas tiene que ser más claras y empáticas. Pero están ocupando exactamente las mismas fórmulas de bonos y repactaciones, que no dan respuesta a la pregunta central: cómo se aseguran los ingresos en una situación de pandemia. Yo creo que las primeras medidas son de seguridad social: asegurar ingresos de subsistencia a través de ingresos permanentes. Si no se hace eso el mensaje es muy cruel. Porque le están diciendo a la gente, si usted puede, quédese en la casa. El problema es que los que podemos quedarnos en la casa somos el 10 o el 20%. El gobierno le ha dicho a las personas ‘arrégleselas como puedan’; sin entender que ya ocuparon sus recursos y también los instrumentos de deuda. Tienen todos sus recursos sobreexplotados y por lo tanto habría que detener las exigencias económicas tan altas que tiene la familia chilena y darles un respiro y la tranquilidad de que van a poder subsistir. Cuando escucho a las autoridades decir, si usted tiene un problema, llame a la empresa no sé cuanto y negocie, me da la sensación de que nunca han estado 45 minutos esperando que te atienda una operadora. O sea los supuestos que hay detrás de la política de gobierno dan la sensación de que no entendieron el mensaje que se les dio el 18 de octubre. Yo creo que tenían una oportunidad para hacernos sentir que las instituciones nos protegen, y creo que la oportunidad se está desaprovechando y nos están haciendo sentir que las instituciones solo van a servir en función de las capacidades individuales que tenga cada familia y cada hogar de resistir a esta pandemia. Los bancos estuvieron entre las instituciones con más utilidades el año pasado, cuando empezó la crisis. Yo creo que llegó la hora de que las personas que han ganado mucho con este sistema, hagan gestos que nos hagan sentir que ellos también están bajando sus utilidades o están suspendiéndolas por un tiempo.

NOTAS Y REFERENCIAS

[1] Ver por ejemplo el capítulo “Consumo, endeudamiento y economía doméstica: una historia en tres tiempos para entender el estallido social” publicado por la autora en el libro “Hilos Tensados: para leer el octubre chileno”

[2] Ver capítulo “Consumo, endeudamiento y economía doméstica” publicado en el Libro “Hilos Tensados”

[3] José Ossandón (2014) “Sowing consumers in the garden of mass retailing in Chile, Consumption Markets & Culture“, 17:5, 429-447.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.